Con las tarifas eléctricas de California estancadas en casi las más altas del país, el regulador de servicios públicos del estado está a punto de reducir el pago que los accionistas pueden recibir de las tres grandes compañías eléctricas propiedad de inversores de California.

En una decisión propuesta , la Comisión de Servicios Públicos de California recomendó reducir la rentabilidad sobre el capital (ROE) en un 0,35 % para Pacific Gas & Electric, Southern California Edison y San Diego Gas & Electric. De aprobarse, los accionistas de las tres compañías obtendrían una rentabilidad potencial el próximo año de poco menos del 10 %. Dicha rentabilidad para PG&E y Edison no ha bajado de los dos dígitos en al menos 20 años.

Las empresas de servicios públicos afirmaron que la disminución afectaría su capacidad para atraer la inversión necesaria para sus obras. Quienes critican la decisión afirman que la disminución es demasiado pequeña como para tener un impacto significativo en las facturas de los contribuyentes, incluso si representa un paso en la dirección correcta.

“California y otras [comisiones de servicios públicos] autorizan tasas de retorno que exceden con creces el requisito legal”, dijo Mark Ellis, ex economista jefe de Sempra, propietaria de San Diego Gas & Electric.

Se espera que la Comisión de Servicios Públicos de California vote sobre la decisión en diciembre.

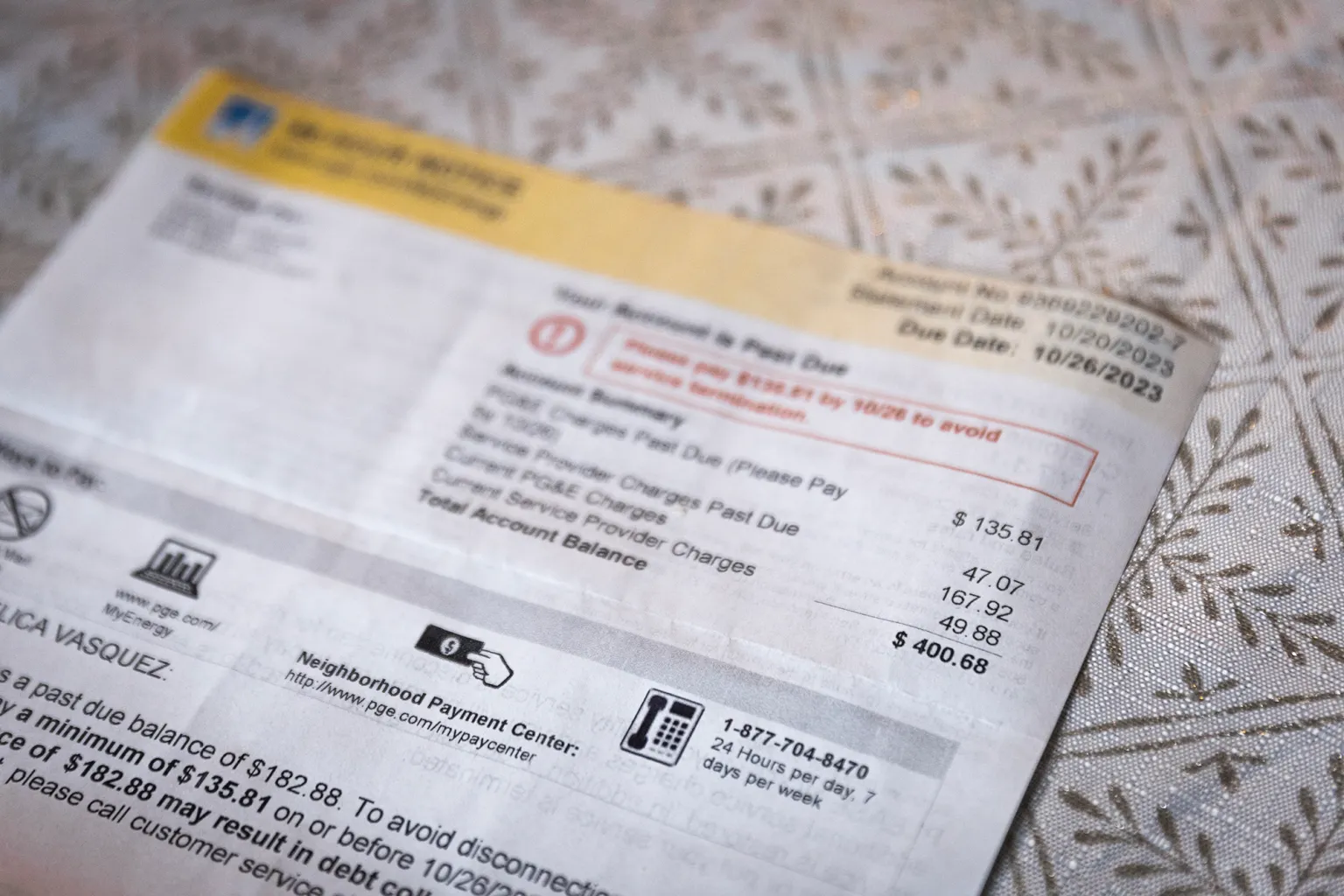

Los californianos pagan las segundas tarifas eléctricas más altas de EE. UU., después de Hawái, según las cifras más recientes de la Administración de Información Energética de EE. UU. Diversos factores influyen en estas tarifas, incluyendo los costos de mitigación de incendios forestales . PG&E, en particular, ha provocado la ira de los clientes californianos por sus frecuentes aumentos de tarifas durante el último año.

En estos proyectos de ley se incluye la rentabilidad del capital, dinero destinado a compensar a los accionistas por el riesgo de operar. Estas tasas de rentabilidad para los accionistas son establecidas por los reguladores de servicios públicos de cada estado y rondan el 10 % a nivel nacional. De aprobarse, la tasa de PG&E sería del 9,93 % (antes era del 10,28 %), la de Edison del 9,98 % (antes era del 10,33 %) y la de San Diego Gas & Electric del 9,88 % (antes era del 10,23 %). Estas tasas no están garantizadas automáticamente; las empresas de servicios públicos pueden no alcanzar esta rentabilidad si no controlan los costos, como los sobrecostos de los proyectos o los honorarios inesperados por demandas judiciales.

Un pequeño cambio en esta tarifa puede representar una diferencia de millones de dólares para los contribuyentes. La rentabilidad es un porcentaje de la base tarifaria, el valor total de los activos de una empresa de servicios públicos que puede obtener una rentabilidad; esto incluye proyectos como la construcción de una nueva central eléctrica, por ejemplo. Las bases tarifarias de las tres grandes empresas de servicios públicos de California, propiedad de inversionistas, han aumentado de forma constante cada año a medida que incorporan nuevos clientes y proyectos, lo que incrementa la cantidad que pueden recibir los accionistas.

PG&E, por ejemplo, obtuvo una rentabilidad para los accionistas del 10% en 2023, lo que representa una rentabilidad potencial de unos 125 millones de dólares. Si hubiera sido un 1% menor, la rentabilidad potencial habría sido de 12,5 millones de dólares menos.

“La decisión propuesta sobre el costo de capital necesita ajustes para reflejar mejor los riesgos únicos de California y las realidades del mercado”, declaró Jeff Monford, portavoz de Edison. “Incorporar estos ajustes en la decisión final mejorará la capacidad de SCE para financiar proyectos de infraestructura esenciales para una red eléctrica más confiable, resiliente y preparada”.

La portavoz de PG&E, Jennifer Robison, se hizo eco de este sentimiento y dijo que la decisión “no reconoce los elevados riesgos actuales para ayudar a atraer la inversión necesaria para los sistemas energéticos de California”.

Anthony Wagner, portavoz de San Diego Gas & Electric, dijo: “Una decisión que refleje con precisión estas realidades es esencial para permitir inversiones que reduzcan el riesgo de incendios forestales, fortalezcan la confiabilidad, reemplacen la infraestructura obsoleta e impulsen la transición de energía limpia de California para el beneficio de las comunidades a las que servimos”.

Las empresas de servicios públicos solicitan rutinariamente que se aumenten estas tarifas porque son un componente clave de su calificación crediticia, lo que afecta el interés que pagan por préstamos para inversiones en infraestructura. Sin embargo, en los últimos años, expertos y defensores del consumidor señalan un desajuste: el sector de servicios públicos suele considerarse de bajo riesgo, pero los críticos afirman que las tasas de retorno para los accionistas no lo reflejan. Las tasas de los bonos del Tesoro estadounidense a 10 años, considerados el punto de referencia para una inversión sin riesgo, son aproximadamente la mitad del promedio nacional de tasas de retorno para los accionistas aprobadas para las empresas de servicios públicos. Y , según académicos, esto les está costando a los contribuyentes de servicios públicos de todo el país hasta 7 mil millones de dólares anuales .

Ellis, ex economista de Sempra, dijo que hay una manera de reducir las ganancias de los accionistas mientras se mantienen bajo control las facturas de los clientes y se mantienen las calificaciones crediticias que la comisión aún no ha explorado: cambiar el equilibrio de deuda y capital que tiene cada empresa de servicios públicos.

“Realmente necesitas entender el crédito”, dijo. “Aquí es donde te van a atrapar”.

La comisión puede fijar el equilibrio entre deuda y capital cuando determina la rentabilidad para los accionistas, pero lo dejó sin cambios para las tres empresas de servicios públicos en su decisión propuesta para 2026. Mantener altas las tasas de rentabilidad para los accionistas como principal medio para mantener altas las calificaciones crediticias, dijo Ellis, supone una carga innecesaria para los contribuyentes.